全国服务热线:

全国服务热线:

13337904859

全国服务热线:

13337904859

原标题:FO腔调|量化CTA如此内卷,看多家族办公室FOF资产配置底层策略有哪些?

2022年初以来,A股市场先后出现了4轮脉冲式快速下跌,大多数核心指数跌幅超过20%,各类权益投资策略出现下探共振,绝大多数股票型公募基金与私募基金的跌幅和回撤均创历史纪录,知名基金经理纷纷路演“道歉”,股市单边下跌、债市先扬后抑、汇率贬值震荡之下的其他资管产品——雪球、债券基金、银行打理财产的产品、“固收+”产品亦不幸免。与此同时,另外一类策略在国内外通胀升温的市场环境下,悄然成为今年以来业绩最为亮眼的投资策略,有效分散了来自股票市场投资的波动风险,但却由于在国内市场起步相对较晚而未能被更多投资者所熟知,这就是底层以期货市场为投资标的的管理期货策略,简称CTA策略。

今年以来,南华商品指数在大宗商品供给冲击、俄乌战争冲突等一系列事件的影响下,涨幅一度超20%,带动CTA产品获得较好收益,尤其是量化CTA在商品市场较流畅的上涨趋势中前期收益可观。

展望后市,我们大家都认为CTA产品仍然具备较好的配置价值。对于量化CTA而言,目前净值确实处于阶段性高位,对于尚未配置CTA策略的投资者来说,可以重视行情发展,从中长期配置方面出发择机进行分批布局。就主观CTA而言,虽然年初以来也实现了一定正收益,但由于年初以来的行情更多以国际市场矛盾的输入为主,不属于主观管理人擅长的国内定价矛盾,因此多数主观管理人在此期间操作相对谨慎,产品前期表现略逊于量化CTA,年内收益尚未到达其长期平均年化收益率水平;我们大家都认为下一阶段国内商品市场的主导力量将由国际库存冲击、战争冲击,转为国内弱现实与强预期之间的反复均衡,而这也是更加有助于主观CTA管理人的市b场环境,可以预期主观CTA此后的表现可期,目前是性价比较高的配置时点。

CTA英文全称为Commodity Trading Advisor(商品交易顾问),在国内也被称作管理期货,是指由专业的资金管理人运用客户委托的资金投资于期货市场以追求盈利为目的的一种基金管理形式。

1949年,美国证券经纪人Richard Donchuan设立了第一个公开发售的期货基金,标志着CTA基金的诞生。近30多年来,采用CTA策略的基金管理规模在全球呈现爆发式增长,国内CTA基金起步较晚,并主要以私募基金的形式存在,管理人投资品种多数以大宗商品期货为主,金融期货为辅。

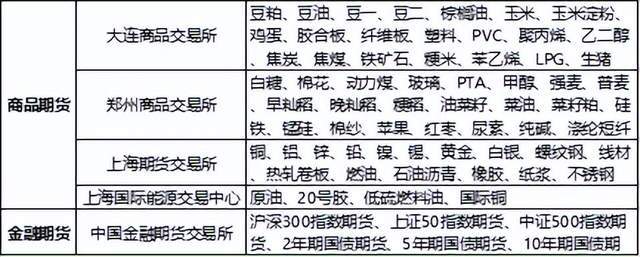

目前,国内期货的可交易品种已较为丰富,覆盖了国民经济所有的领域的大宗商品。近期广州期货交易所也披露了中国证监会所新批准上市的16个期货品种,未来期货市场交易标的将持续丰富。

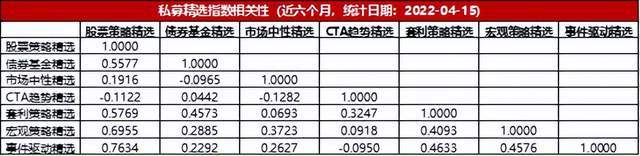

伴随低相关性的平滑波动作用。CTA策略作为一种主要投向期货品种的策略,通常以商品期货为主、金融期货为辅,因此与股票、债券等资产的策略存在低相关性,这在某种程度上预示着CTA产品的涨跌相对独立于股票、债券等传统资产的涨跌,在其大跌期间能够保持自身涨跌逻辑的独立性。根据基金数据平台朝阳永续的统计显示,无论从短期的六个月还是长期的三年时间来看,CTA策略与其他策略的相关性均维持在较低的水平。因此当资产配置组合中加入CTA策略后,能够有效分散风险,起到平滑投资者收益波动的效果,这在股票策略剧烈下行出现尾部风险的期间尤为重要。

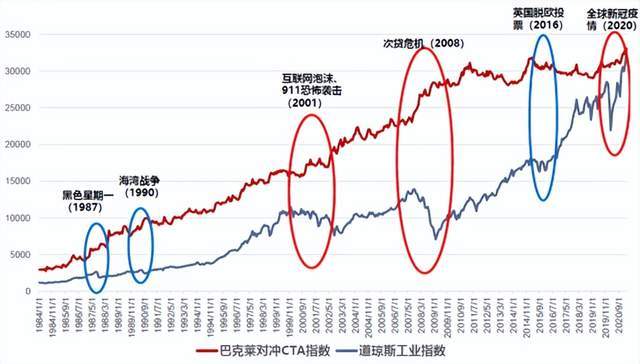

伴随多空双向交易的危机阿尔法作用。期货市场在交易制度上存在可多空双向交易、T+0交易等优势,使得CTA策略能快速捕捉市场变化所带来的机遇。同时,当股票、债券市场甚至期货市场本身出现剧烈下行波动,CTA策略可以通过做空相关品种获取收益,这就是市场通常所说的“危机阿尔法”。从国内外的历史数据来看,在权益市场大跌的行情下,CTA基金通常能保持逆势上扬的收益曲线海外历次危机CTA策略表现

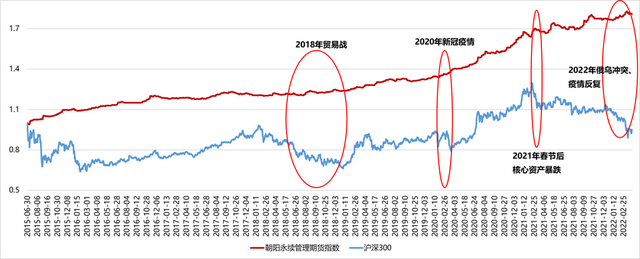

此外,根据朝阳永续统计的各策略近十年来的策略指数,CTA是唯一一个每年均能实现正收益的策略。

CTA策略可以细分为量化CTA和主观CTA。量化CTA基于机器的判断,基金管理人通过一系列分析建立数量化的交易策略模型,由模型产生的买卖信号来投资决策;主观CTA基于基金经理对市场基本面的研究和经验,主观判断走势,进行交易操作。

两类策略并没有高低之分,无论是主观CTA还是量化CTA,各自都涌现出很多优秀的基金管理人,在不同的市场各有千秋。很多主观CTA在使用量化手段来精细化解决建仓时机选取、仓位控制、横盘识别等问题;量化CTA也在不断吸收主观CTA的思想开发新策略。对于投资者而言,二者各有优势,适应不一样的市场环境,可以分散配置、实现互补。

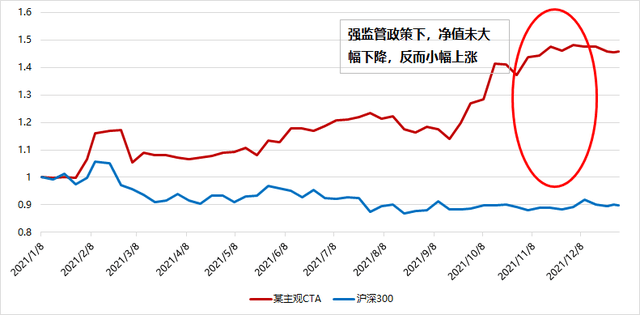

量化CTA在高波动和行情趋势连续性较强的市场环境非常容易获利,优点是较易在中长期获取稳定的市场平均收益,缺点是在政策干预市中会由于难以适应而出现阶段性波动。2021年度商品波动率处于高位时期,量化CTA的表现却跌宕起伏最终收益平平,主要在于政策的多轮干预导致商品市场行情出现极端反转,未出现连贯性的行情趋势。

主观CTA的优点是其信息获取速度和对政策的快速解读与把握,当下国内宏观经济环境复杂性加强,政策干预较以往相对频繁,在此市场中主观CTA适应能力强,能快速进行反应,及时做出应对。2021年10月煤炭三兄弟遭遇强监管,市场行情在极短的时间内快速反转,冲击量化CTA,但多数优秀的主观CTA管理人在这一关键时刻及时解读政策,迅速调整持仓,保住了前期胜利的果实,2021年取得了亮眼的表现。

今年以来,南华商品指数在大宗商品供给冲击、俄乌战争冲突等一系列事件的影响下,涨幅一度超20%,带动CTA产品获得较好收益,尤其是量化CTA在商品市场较流畅的上涨趋势中前期收益可观。对于投资者而言,很可能存在这一疑惑,在当下投资CTA产品是不是有追高风险?

对于量化CTA而言,目前净值确实处于阶段性高位,在后市震荡行情概率更高的背景下,产品收益也许会出现短期的横盘蛰伏。但是从中长期看,量化CTA的配置价值并不因此降低,尤其对于尚未配置CTA策略的投资者来说,可以重视行情发展,择机进行分批布局。

就主观CTA而言,虽然年初以来也实现了一定正收益,但由于年初以来的行情更多以国际市场矛盾的国内输入为主,不属于主观管理人擅长的国内定价矛盾,因此多数主观管理人在此期间操作相对谨慎,产品前期表现略逊于量化CTA,年内收益尚未到达其长期平均年化收益率水平。展望后市,我们大家都认为下一阶段国内商品市场的主导力量将由国际库存冲击、战争冲击,转为国内弱现实与强预期之间的反复均衡,而这也是更加有助于主观CTA管理人的市场环境,可以预期主观CTA此后的表现可期,目前是性价比较高的配置时点。

主观CTA产品的选择与多数投资者所熟悉的股票基金相似之处在于,基金经理的选择很重要,通常同时具有现货和期货投资管理经验的基金经理在产业信息、研究水平、交易经验等方面都更具优势。但与股票基金所不同之处在于,“规模魔咒”在主观CTA产品中的体现更明显,由于多数主观CTA管理人所交易的品种集中在某几个核心板块,因此策略规模有限,管理规模过大导致其在某品种市场占有率中占比过高,反而会限制其操作灵活性和获益效果,小而美的主观CTA管理人更能和投入资金的人分享规模红利。

市场有谚:“公募择时,私募择人。”主观CTA基金尤其要重视选择内功扎实、经验比较丰富、作风稳健、年富力强的“老师傅”。

从模型构建方法来看,量化CTA可以细分为时序策略、截面策略、统计套利策略。时序模型中的趋势跟踪策略是最为经典且运用最为广泛的CTA策略。趋势跟踪策略的本质还是捕捉不同周期上的价格趋势,根据模型对于趋势的预测来做多上涨的品种,做空下降的品种。截面策略的做法类似于股票Alpha的多因子模型,因子值的大小代表该品种的强弱。一般为全品种统一建模,通过因子组合综合判断出品种之间的强弱关系。通过做多比较强的品种,做空相对较弱的品种,来获取一定的超额收益。套利策略通过同时交易两个或者多个相关的品种,并且进行双向开仓,期望从两者的价差回归中获取收益,具体包括期现套利、跨期套利、跨品种套利、跨市场套利等。

QQ:297157410

手机:13337904859

电话:0510-88362226

邮箱:297157410@qq.com

地址:无锡市南长区中北新村0510号